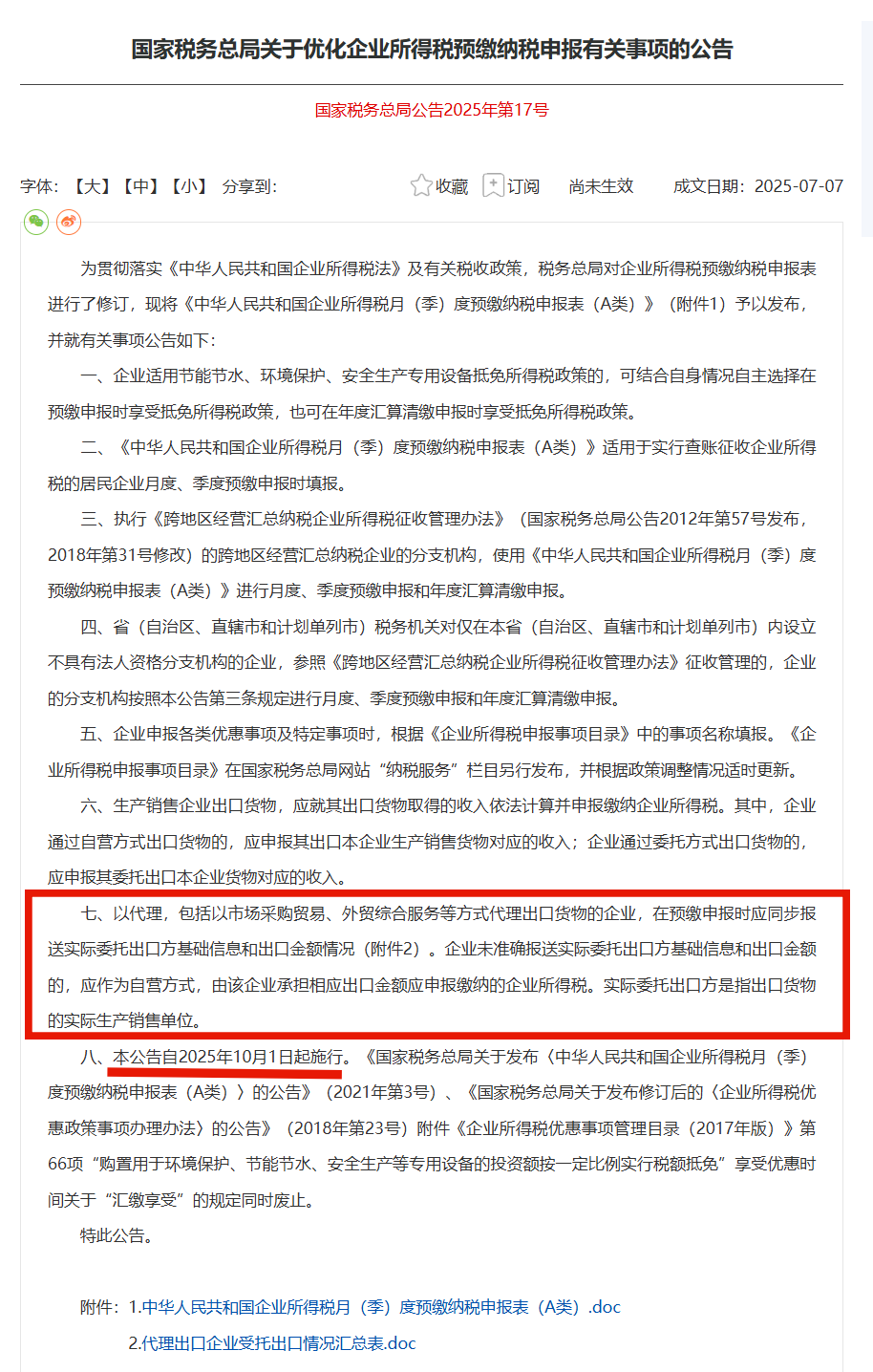

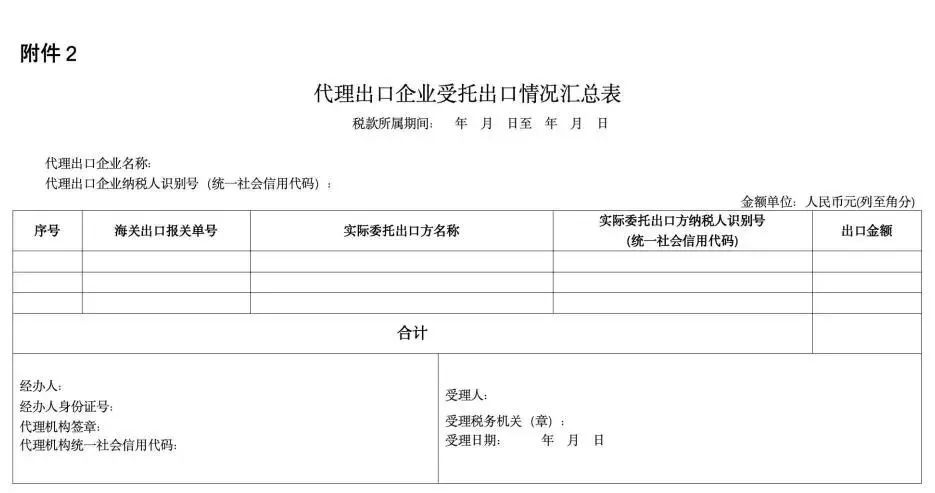

該條款明確,以代理(含市場采購貿易、外貿綜合服務等方式)出口貨物的企業,預繳申報時要同步報送實際委托出口方基礎信息和出口金額情況。若企業未準確報送,將作為自營方式,由其承擔相應出口金額應申報繳納的企業所得稅,實際委托出口方指貨物實際生產銷售單位。

這表明,通過“買單出口”的主體,報關代理企業或實際委托出口方都需承擔企業所得稅申報責任,此為國稅總局針對“買單出口”亂象制定的約束條款。

01 買單出口面臨“高風險”

17號公告出臺后,跨境賣家走“買單出口”也不安全了!

如果不填實際委托出口的企業,就需要報關行找的抬頭方自己承擔企業所得稅,那這種情況下,賣家很大的概率會被用來買單出口的抬頭背刺申報,你不知道你發貨的時候,被哪家報關行用的抬頭公司給申報了數據;

那賣家就會被認定為沒有用自己抬頭的出口報關,大概率要視同內銷補增值稅、以及補企業所得稅。

我們要知道的是,實際出貨方填的委托出口,不等于報關行找的代理填寫的代理委托出口數據,這時候稅局手上的數據就會交叉對比預警;

并且,實際上報關行和物流公司是不承擔責任的,最后還是出賣抬頭公司的人要承擔這個稅務責任!

但由于實際上這些提供抬頭公司的基本上沒有所得,沒有可追溯的財產,一般來講在實際的案例當中,會要求供出實際供貨的企業,最終可能要追繳實際的供貨方。

稅局將以下幾類出口收入比對異常的企業列為高風險:

買單出口企業;承接“買單業務”的代理出口企業,涵蓋供應鏈、外綜服、外貿、物流公司等;存在供貨商不按時開票、報關單延遲確認收入、不能當月出口當月申報(按會計或收匯時間確認收入)、有特殊報關貿易方式(如貨樣廣告品等業務)、不按FOB價確認出口收入情況的出口企業。

17號公告出臺后,出口企業違規操作空間縮小、容錯率降低。企業相關部門需重視新文件帶來的業務變化,改變主觀認知,認識到以往擦邊球操作行不通。建議出口企業建立風險意識,杜絕“買單出口”、虛假出口等違規行為,規范自身運營,實現貿易與稅務合規。

02 因買單出口稅務稽查案件

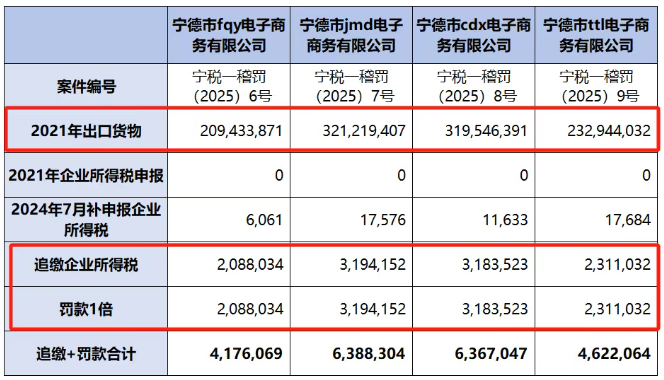

前段時間,福建寧德跨境電商有4 家企業因 2021 年稅務問題被集中稽查,倒查時間跨度達 4 年,單家最高補稅 + 罰款超638 萬元!原因就是出口后未申報收入!

1.都是“零申報”惹的禍

2021 年累計出口超10 億元(最高 3.2 億元),卻集體申報企業所得稅0元。

“倒查風”一直在進行,其實我們一直建議賣家早點合規,雖然不能掩蓋掉以前的問題,但是多少能淡化以前的問題,被稅務“找到”的風險低很多。

2.四家跨境電商公司都是按同樣的邏輯來算要補的企業所得稅

稅務局按 “未申報收入 ×4% 利潤率 ×25% 稅率” 精準追稅,1 倍罰款成標配,補稅 200 萬就罰 200 萬!

3、實屬罕見,竟按1倍來罰款

補稅200萬就罰200萬,補稅300就罰300萬,實在是有點狠!因為稅務罰款的區間是0.5-5倍,通常我們看到的都是0.5倍(稅務局也不想罰到企業倒閉...)。

但這次都是按1倍給罰了,可以說情節比較嚴重了!

03 對跨境電商的建議

跨境賣家也要密切關注這三項新變化,提前做好準備,確保2025年10月1日之后的企業所得稅季度預繳申報工作能夠準確、合規地進行,避免因政策理解不到位或申報錯誤而產生稅務風險。

掃一掃獲取更多稅務合規知識

廣東長誠國際供應鏈管理有限公司,專注于建立外貿出口以及跨境電商財稅合規、出口退稅、1039國家市場采購貿易一站式服務,美金合規收匯結匯,注冊香港公司,開立香港賬戶、俄羅斯收款服務、核定征收完稅,跨境股權設計、供應鏈與現金流管理為一體的綜合服務平臺。創始人團隊,擁有10年+財稅從業經驗,8年以上跨境財稅顧問經驗,為多家億級跨境賣家提供顧問服務。同時長誠財務管理擁有一批經驗豐富的財會實操團隊,為企業高質量的服務提供保障。

添加微信

13427846939

咨詢熱線

微信咨詢

微信公眾號