稅務新規出臺,跨境電商合規刻不容緩!

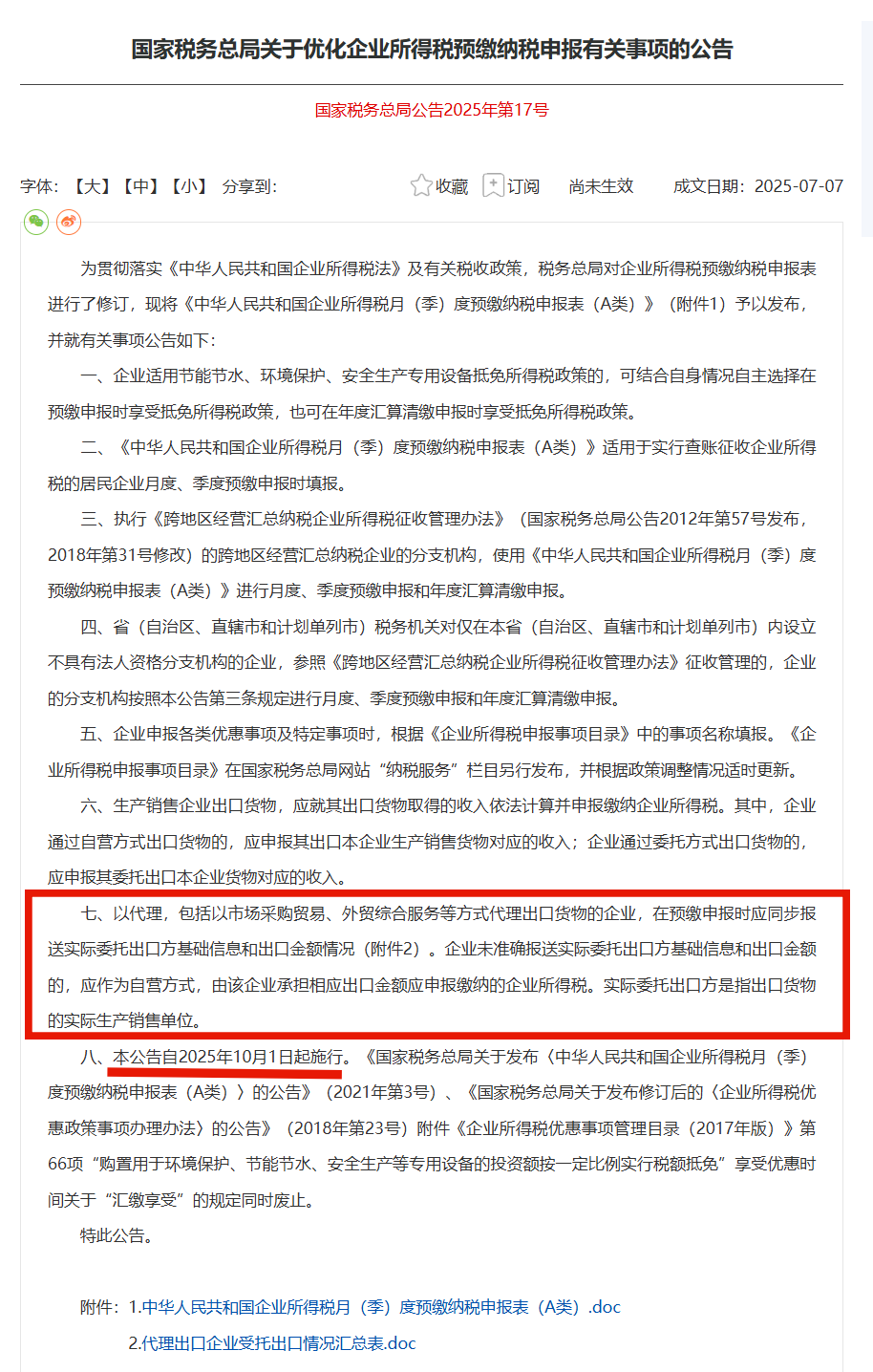

2025 年 7 月 7 日,國家稅務總局發布《關于優化企業所得稅預繳納稅申報有關事項的公告》(2025 年第 17 號),該公告自2025 年 10 月 1 日起正式實施。

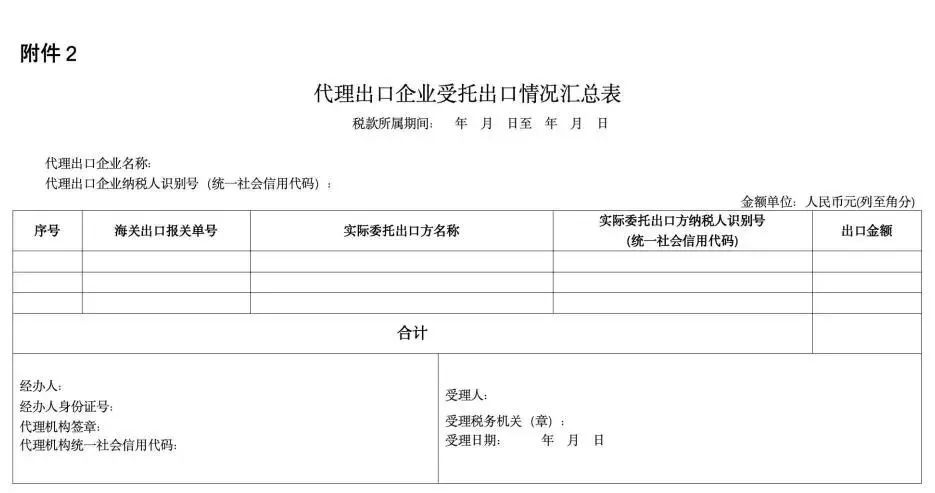

公告中明確規定,采用代理(包括市場采購貿易、外貿綜合服務等形式)方式出口貨物的企業,在進行預繳申報時,需同步提交實際委托出口方的基礎信息以及出口金額情況。倘若企業未能準確報送相關信息,其出口業務將被視作自營方式處理,由該企業承擔相應出口金額應申報繳納的企業所得稅,這里所說的實際委托出口方,指的是貨物的實際生產銷售單位。

這意味著,參與 “買單出口” 的主體,無論是報關代理企業還是實際委托出口方,都需要承擔企業所得稅的申報責任,這是國稅總局針對 “買單出口” 這一亂象制定的約束性條款。

此新規在很大程度上堵住了 “買單出口” 的漏洞,呈現出終結 “買單出口” 的態勢。

想要避免買單出口,無非就是兩種出口方式:

一種是走一般貿易,申請出口退稅;

另外就是走1039市場采購貿易出口,通過核定征收完稅;

代理出口企業必須按要求填寫并申報相關表格:

從 2025 年 10 月 1 日起(即第三季度開始),出口企業在申報企業所得稅季度預繳時,將采用新的納稅申報方法及流程。

新規對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A 類)》進行了修訂,在營業收入欄中新增了自營出口收入、委托出口收入和出口代理費收入三欄明細,這是對出口收入實施細化管理的體現,同時也明確了代理出口業務收入的確認依據。

這一舉措能夠更好地借助海關大數據來比對相關數據。在 17 號公告發布之前,對于同時存在內銷和外銷業務的企業,其舊的季度報表無法對其進行有效監控,內銷和外銷收入混合填寫在 “營業收入” 欄中,稅務部門難以比對并確認出口收入的準確性,而新的申報方法則可以堵住漏報或少報收入的行為。

17 號公告的出臺提醒出口企業,國家對出口企業的監控正在加強,要求企業在政策、操作和申報等方面都做到合規。貨物出口(包括跨境電商、快件出口)后,必須及時準確地申報收入,代理出口業務由真實貨主確認收入,“買單業務” 也需由真實貨主進行確認。

如果稅務機關發現代理方不知道或不愿意提供真實貨主的信息,那么代理方將成為補稅主體,以此堅決打擊虛假出口、買單出口、低報貨值、不按時確認收入等行為。

稅務部門會將以下幾類出口收入比對異常的企業列為高風險企業:

買單出口企業;

承接 “買單業務” 的代理出口企業,包括供應鏈、外綜服、外貿、物流公司等;

存在供貨商不按時開票、報關單延遲確認收入、不能當月出口當月申報(按會計或收匯時間確認收入)、有特殊報關貿易方式(如貨樣廣告品等業務)、不按 FOB 價確認出口收入情況的出口企業。

17號公告出臺后,出口企業違規操作的空間被壓縮,容錯率也有所降低。企業的相關部門需要重視新文件帶來的業務變化,轉變以往的主觀認知,明白過去那些打擦邊球的操作已經行不通了。建議出口企業樹立風險意識,杜絕 “買單出口”、虛假出口等違規行為,規范自身運營,實現貿易與稅務的合規。

增加違規成本:如果代理方沒有準確填報相關信息,稅務機關將直接把該出口業務認定為其自營業務,由代理方全額承擔企業所得稅。對于 “買單出口” 的賣家而言,要么會被認定為沒有進行出口報關,視同內銷補繳增值稅;要么就需要補繳企業所得稅。

要是被報關行使用的抬頭公司申報了數據,賣家也會被認定為沒有用自己的抬頭進行出口報關,很可能需要視同內銷補繳增值稅以及企業所得稅,違規成本大幅上升。

然而,“買單出口” 的危害極大。相關企業常常偽造或購買通關單證,隱瞞出口銷售收入,這導致國家的增值稅、企業所得稅及相關附加稅費等稅款流失,情節嚴重的還會構成逃稅罪。

此外,與小商品不同,像鋼材這類大宗產品一旦涉及 “買單出口”,其潛在的損失和風險會呈幾何倍數增長。大宗產品金額巨大,“買單出口” 會擾亂其市場價格,影響市場的正常供需平衡,破壞公平有序的市場環境,對整個外貿行業的健康發展造成嚴重影響。

掃一掃獲取更多跨境電商合規資訊

廣東長誠國際供應鏈管理有限公司,專注于建立外貿出口以及跨境電商財稅合規、出口退稅、1039國家市場采購貿易一站式服務,美金合規收匯結匯,注冊香港公司,開立香港賬戶、俄羅斯收款服務、核定征收完稅,跨境股權設計、供應鏈與現金流管理為一體的綜合服務平臺。創始人團隊,擁有10年+財稅從業經驗,8年以上跨境財稅顧問經驗,為多家億級跨境賣家提供顧問服務。同時長誠財務管理擁有一批經驗豐富的財會實操團隊,為企業高質量的服務提供保障。

添加微信

13427846939

咨詢熱線

微信咨詢

微信公眾號