最近大家最關心的莫過于《互聯(lián)網(wǎng)平臺企業(yè)涉稅信息報送規(guī)定》的落地,對于國內電商來說,確實一個新的時代來了。然后也看到很多公眾號對這個規(guī)定做了相關解讀,很多跨境賣家發(fā)信息給我來確認真假,剛好落地配套公告也出來了,想想也寫一篇,聊聊我們如何看待新規(guī)對于國內電商以及跨境電商的影響,緩解一下跨境賣家的焦慮。

7月上旬,受深圳跨境電商賣家俱樂部的邀請,我前往深圳龍華,與到場的30多家跨境電商賣家們分享了相關實施細則,關于跨境財稅合規(guī),也做了深入的交流。

對于規(guī)定細則以及實施公告不具體展開,大家登錄國家稅務總局網(wǎng)站(https://fgk.chinatax.gov.cn/)可以直接查看。今天就重點聊聊~

主要受影響的有三大類:

我們知道國內電商刷單現(xiàn)象頻頻發(fā)生,最夸張的有9000萬收入中7000萬刷單,這種行為嚴重的影響了平臺的有序競爭,信息的報送,無疑加大了刷單的成本和風險,對平臺內不當經(jīng)營行為有效監(jiān)管,及時發(fā)現(xiàn)平臺“內卷式”競爭、虛假“刷單”騙取流量等不當經(jīng)營行為,促進互聯(lián)網(wǎng)各類經(jīng)營主體合規(guī)經(jīng)營、有序競爭、健康發(fā)展,更好維護平臺內經(jīng)營者、從業(yè)人員及消費者的合法權益。

互聯(lián)網(wǎng)平臺信息推送,真正感受到“以數(shù)制稅”的時代到來了,以后平臺的所有數(shù)據(jù)都會實現(xiàn):及時、透明、痕跡。

其實對于國內電商的影響不用多分析,只有一條路可以選擇,就是合規(guī)申報。所有的銷售數(shù)據(jù)都會展示在稅務系統(tǒng),如果還想著說少報、漏報等方法,我們猜測稅務系統(tǒng)會直接預警,不會過很久才來找你,估計稅務系統(tǒng)會用平臺傳送的數(shù)據(jù)和你申報的數(shù)據(jù)直接進行比對,差異太大直接預警。還在掙著逃稅款作為利潤的經(jīng)營者要注意了,特別是對于很多采購還無法取得發(fā)票的,如果你的稅前利潤低于3%-4%,這個業(yè)務做下去可能掙的全是風險,需要你去優(yōu)化產(chǎn)品和運營模式,應對新的環(huán)境。

我們來算一下國內電商補稅的邏輯:

以上可以看出,如果你還是一個小規(guī)模納稅人,補稅的稅負相對低,如果是一般納稅人,那風險太高了。

很多人看到這個政策的時候,第一應對反應估計是想不斷地切換主體來規(guī)避突破小規(guī)模,這種想法在實施細則的報送表格里我們也可以看到基本不可能實現(xiàn)了:

后臺主體再怎么切換,唯一識別碼不會改變,那如果還想通過切換主體,那呈現(xiàn)的就是故意拆分,除非開設新的店鋪。

另外我們看一下,如果銷售額超過了500萬,突破了小規(guī)模納稅人,需要在什么時候轉為一般納稅人,參考法條如下:

增值稅一般納稅人登記管理辦法

2017年12月29日國家稅務總局令第43號公布

自2018年2月1日起施行

第八條納稅人在年應稅銷售額超過規(guī)定標準的月份(或季度)的所屬申報期結束后15日內按照本辦法第六條或者第七條的規(guī)定辦理相關手續(xù);未按規(guī)定時限辦理的,主管稅務機關應當在規(guī)定時限結束后5日內制作《稅務事項通知書》,告知納稅人應當在5日內向主管稅務機關辦理相關手續(xù);逾期仍不辦理的,次月起按銷售額依照增值稅稅率計算應納稅額,不得抵扣進項稅額,直至納稅人辦理相關手續(xù)為止。

綜上所述:新規(guī)對于國內電商基本上是360度無死角監(jiān)控,對于國內電商的運營以及財務人員的核算、稅務申報有了更高的要求,通過線上銷售合規(guī)推動源頭采購的合規(guī),合規(guī)取得進項發(fā)票,作為成本費用抵扣,合規(guī)申報,才是未來發(fā)展之道。

我們詳細看一下報送規(guī)定:

互聯(lián)網(wǎng)平臺企業(yè)涉稅信息報送規(guī)定

中華人民共和國國務院令 第810號

第十二條 平臺內經(jīng)營者和從業(yè)人員在本規(guī)定施行前的涉稅信息,互聯(lián)網(wǎng)平臺企業(yè)不需要報送。

境外互聯(lián)網(wǎng)平臺企業(yè)在中華人民共和國境內提供營利性服務的,按照國務院稅務主管部門的規(guī)定報送平臺內經(jīng)營者和從業(yè)人員涉稅信息。

在規(guī)定里其實我們很清楚的看到:境外互聯(lián)網(wǎng)平臺在中華人民共和國境內提供營利性服務的,才需要報送相關信息,其余后面的公告文件都是對這條法規(guī)的解讀,這個是前提。再看細則:

國家稅務總局關于互聯(lián)網(wǎng)平臺企業(yè)

報送涉稅信息有關事項的公告

國家稅務總局公告2025年第15號

中華人民共和國境外(以下簡稱境外)互聯(lián)網(wǎng)平臺企業(yè)在境內設立運營主體的,由依法取得增值電信業(yè)務經(jīng)營許可證的境內企業(yè)報送涉稅信息;在境內設立的運營主體均未取得增值電信業(yè)務經(jīng)營許可證的,由為境外互聯(lián)網(wǎng)平臺內的經(jīng)營者和從業(yè)人員提供商家入駐、店鋪運營、營銷推廣等服務的境內運營主體報送涉稅信息;在境內未設立運營主體的,由境外互聯(lián)網(wǎng)平臺企業(yè)指定境內代理人報送。

本公告所稱境外互聯(lián)網(wǎng)平臺企業(yè),是指依照外國(地區(qū))法律成立,通過域名在境外的互聯(lián)網(wǎng)平臺,為平臺內境內的經(jīng)營者和從業(yè)人員,或者境內的購買方開展網(wǎng)絡交易活動提供網(wǎng)絡經(jīng)營場所、交易撮合、信息發(fā)布等營利性服務的法人或非法人組織。

其實報送的都是跟境內經(jīng)營相關的企業(yè),再看細則:

國家稅務總局關于互聯(lián)網(wǎng)平臺

企業(yè)報送涉稅信息有關事項的公告

國家稅務總局公告2025年第15號

2.境外互聯(lián)網(wǎng)平臺企業(yè)應當填報《平臺內中國境外的經(jīng)營者和從業(yè)人員涉稅信息報送表》(附件6),報送平臺內境外的經(jīng)營者和從業(yè)人員向境內銷售服務、無形資產(chǎn)的上季度收入信息。平臺內單個境內購買方季度累計交易凈額不超過5000元的,境外互聯(lián)網(wǎng)平臺企業(yè)可暫不報送平臺內境外的經(jīng)營者和從業(yè)人員向該購買方銷售服務、無形資產(chǎn)的收入信息。

目前國際稅務之間的信息交換主要通過共同申報準則(CRS)、雙邊或多邊稅收協(xié)定中的信息交換條款、稅務信息交換協(xié)議(TIEA)等,而美國目前連CRS都未加入,想讓美國亞馬遜向中國稅務局發(fā)送美國市場的銷售數(shù)據(jù),基本不可能,而這種協(xié)議一般都需要多邊協(xié)商談判才能達成,遠沒有這么簡單。

再聯(lián)想一下,當初TikTok海外拓展業(yè)務,拓展美國市場時,TikTok為了滿足美國對于數(shù)據(jù)的要求,在美國采取了數(shù)據(jù)本地存儲的措施,將美國用戶的數(shù)據(jù)存儲在美國的Oracle Cloud Infrastructure中,以確保數(shù)據(jù)的安全性和合規(guī)性。開拓歐洲時,歐盟《通用數(shù)據(jù)保護條例》(GDPR)對個人數(shù)據(jù)的存儲和傳輸有嚴格要求,TikTok必須要確保其數(shù)據(jù)處理活動符合GDPR的規(guī)定,TikTok選擇在歐洲經(jīng)濟區(qū)、英國和瑞士采取了“三葉草計劃”,旨在本地存儲數(shù)據(jù),減少在相應地區(qū)之外的數(shù)據(jù)傳輸,并進一步限制員工對用戶數(shù)據(jù)的訪問。所以實現(xiàn)國際數(shù)據(jù)交換難度很大。

另外,互聯(lián)網(wǎng)平臺新規(guī)2025年10月開始實施,其實稅務部門已于2022年開始在天津、江西、湖北、湖南、廣東等5個省市試點開展網(wǎng)絡銷售、網(wǎng)絡直播等互聯(lián)網(wǎng)平臺企業(yè)按季報送涉稅信息,如果海外平臺海外銷售數(shù)據(jù)也要申報,可能也會有些前期的布署,否則現(xiàn)在數(shù)據(jù)對接應該沒有那么容易,而且國外和國內有時差,如果真的報送,那么銷售收入時間結點到底按照哪個時間也應該會在實施細則明確,而目前并未看到相關細則。

綜上所述,我們認為《互聯(lián)網(wǎng)平臺企業(yè)涉稅信息報送規(guī)定》,主要目的在于規(guī)范國內電商經(jīng)營,目前應該還不涉及海外電商的經(jīng)營,當然對于跨境賣家是否就沒有影響呢?不是的,如果你有在1688等國內電商平臺進行商品采購,而且長期都是無票采購,這個會對跨境賣家有很大影響。

對于1688等線上無票采購,目前我們看到平臺向稅務推送數(shù)據(jù)時并沒有購買方的詳細采購記錄,而是匯總的商家銷售金額等,也就是購買方的信息并不會傳送到稅務局,報送表格如下:

但是,如果你的1688供應商還是一直不合規(guī)報稅,引起稅務的核查,可能會把你無票采購的記錄暴露出來。

互聯(lián)網(wǎng)平臺企業(yè)涉稅信息報送規(guī)定

中華人民共和國國務院令 第810號

第七條 稅務機關依法開展稅務檢查或者發(fā)現(xiàn)涉稅風險時,可以要求互聯(lián)網(wǎng)平臺企業(yè)和相關方提供涉嫌違法的平臺內經(jīng)營者和從業(yè)人員的合同訂單、交易明細、資金賬戶、物流等涉稅信息,互聯(lián)網(wǎng)平臺企業(yè)和相關方應當按照稅務機關要求的期限、方式和內容如實提供。

如果1688商家都開始合規(guī)納稅,全部統(tǒng)一開發(fā)票,那作為跨境賣家就要陸續(xù)開始準備貨物報關出口了,而不能再繼續(xù)買單出口,除非你放棄出口退稅。

最近兩年,國家其實已經(jīng)在嚴查買單出口事件,買單出口其實不僅會讓國家造成增值稅的損失(很多應稅商品偷換HSCODE,享受免稅出口),還會造成企業(yè)所得稅的損失。貨物因為買單出口,造成資金無法合規(guī)回到國內,國內公司無收入,企業(yè)所得稅損失嚴重。以前很多報關的公司,都是僅工商注冊,并不會進行稅務(信息)登記,但是從今年開始,這種情況不可能了,對于應征稅貨物進行海關申報前,必須要進行稅務(信息)登記,然后海關會定期將報關數(shù)據(jù)推送給稅務以及外匯進行數(shù)據(jù)比對,對于買單報關來說,基本上只有報關數(shù)據(jù),無任何外匯以及稅務申報數(shù)據(jù),稅務很容易就發(fā)現(xiàn)異常,這種公司注銷基本很難了,而且面臨著補稅以及罰款,所以繼續(xù)提供報關抬頭的都是勇者,當然任何時代都有人愿意刀尖舔血,法條如下:

關于應征國內環(huán)節(jié)稅貨物出口優(yōu)化服務

規(guī)范管理有關事項的公告

國家稅務總局財政部商務部海關總署

國家市場監(jiān)督管理總局公告2025年第8號

四、納稅人出口或委托出口應征稅貨物的,應當按照規(guī)定辦理海關手續(xù),規(guī)范、完整、準確填寫出口報關單。

納稅人向海關申報出口應征稅貨物前,應當通過電子稅務局或者辦稅服務廳在稅務部門完成登記信息確認。未在稅務部門完成登記信息確認,或者屬于注銷、非正常、走逃(失聯(lián))等稅務異常情形的,需完成相關涉稅事宜處理后,再行辦理海關手續(xù)。

從事貨物運輸代理、報關、會計、稅務等外貿綜合服務業(yè)務的中介組織及其從業(yè)人員,要依法依規(guī)開展相關業(yè)務。

五、出口應征稅貨物的納稅人,在向市場監(jiān)管部門申請注銷前,應當向稅務部門申請辦理稅務注銷,并憑清稅證明向市場監(jiān)管部門申請注銷登記,市場監(jiān)管部門和稅務部門已共享清稅信息的,納稅人無需提交紙質清稅證明文書。

六、出口應征稅貨物的納稅人、報關企業(yè)、報關人員等主體及相關人員,不得偽造、變造、買賣報關單,不得虛構出口業(yè)務、虛報貨值、少報貨值等。存在偽造、變造、買賣報關單,虛構出口業(yè)務、虛報少報貨值、逃避繳納稅款等違法行為,或者協(xié)助實施上述違法行為的,由各相關部門依職責分工,按照《中華人民共和國稅收征收管理法》《中華人民共和國海關行政處罰實施條例》等有關法律法規(guī)規(guī)定處理;構成犯罪的,依法移送司法機關追究刑事責任。

如今境外信息有CRS交換,境內有互聯(lián)網(wǎng)平臺信息報送,五部門發(fā)文治理買單報關等種種趨勢下:未來合規(guī)是唯一的路,建議賣家盡早規(guī)劃合規(guī)路徑,選擇優(yōu)質供應商,取得進項采購發(fā)票,貨物合規(guī)報關出口,盡早規(guī)劃自己的利潤,合理利用國家給予的優(yōu)惠政策優(yōu)化稅負,實現(xiàn)合規(guī)。

以下是我們?yōu)榭缇迟u家準備的合規(guī)思路:

? 對于店鋪非常少的賣家來說,未來也不打算多店鋪經(jīng)營,又不想搭建海外架構,可以考慮通過1039模式出口,享受無票合規(guī)出口,增值稅免征以及核定征收等政策,然后資金合規(guī)回到國內來,從長遠來看,1039模式出口會成為跨境電商賣家的主流出口方式!

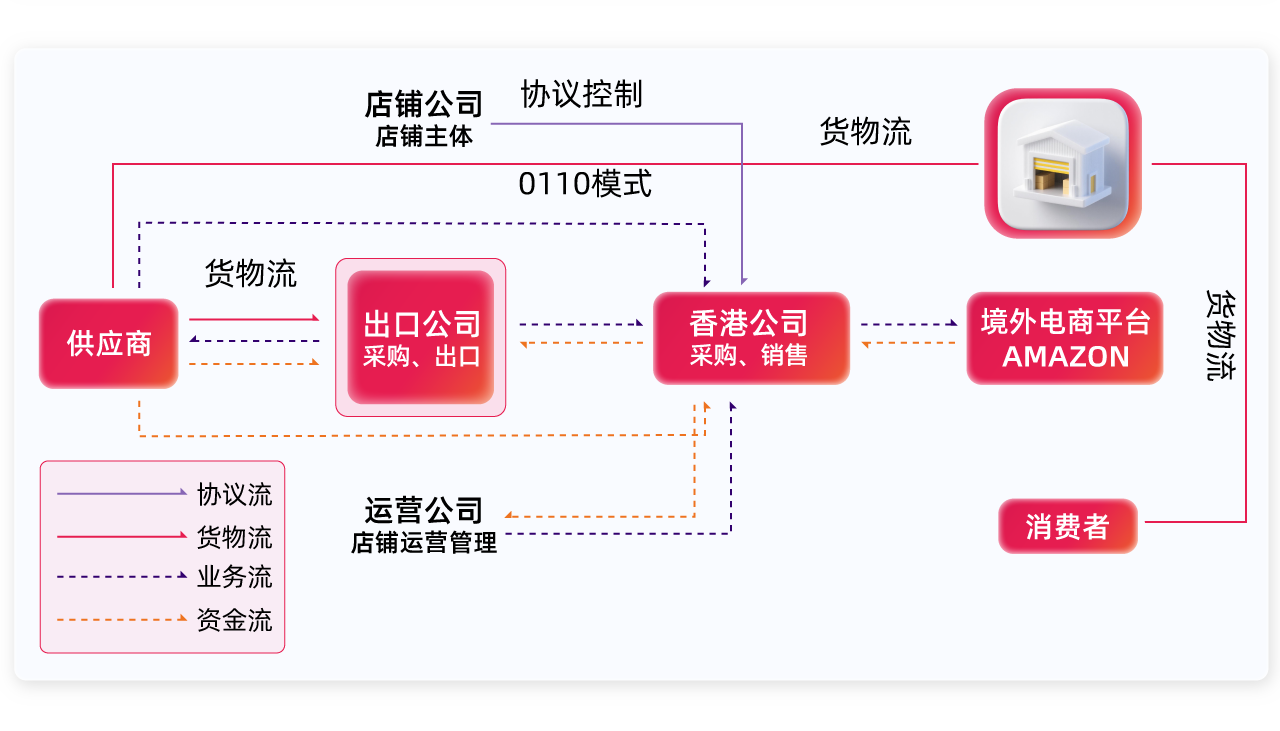

? 對于多店鋪經(jīng)營的賣家來說,可以考慮B2B2C(中國香港公司)模式,通過ODI設立中國香港公司,中國香港公司確認電商收入,利潤合規(guī)回到國內來,實現(xiàn)國內稅務合規(guī);

? 對于品牌賣家來說,通過設立B2B2C(本土公司)模式,通過ODI備案,設立美國、歐洲、日本等本土公司完成稅務的全鏈條合規(guī);

掃一掃獲取更多跨境電商合規(guī)知識

廣東長誠國際供應鏈管理有限公司,專注于建立外貿出口以及跨境電商財稅合規(guī)、出口退稅、1039國家市場采購貿易一站式服務,美金合規(guī)收匯結匯,注冊香港公司,開立香港賬戶、俄羅斯收款服務、核定征收完稅,跨境股權設計、供應鏈與現(xiàn)金流管理為一體的綜合服務平臺。創(chuàng)始人團隊,擁有10年+財稅從業(yè)經(jīng)驗,8年以上跨境財稅顧問經(jīng)驗,為多家億級跨境賣家提供顧問服務。同時長誠財務管理擁有一批經(jīng)驗豐富的財會實操團隊,為企業(yè)高質量的服務提供保障。

添加微信

13427846939

咨詢熱線

微信咨詢

微信公眾號