外貿出口企業以及跨境電商賣家注意了,買單出口,逃稅漏稅,私戶收款,風險劇增!

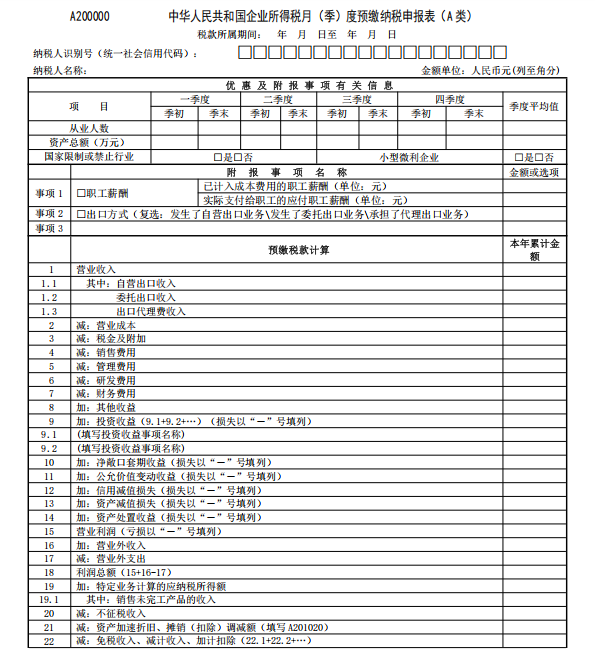

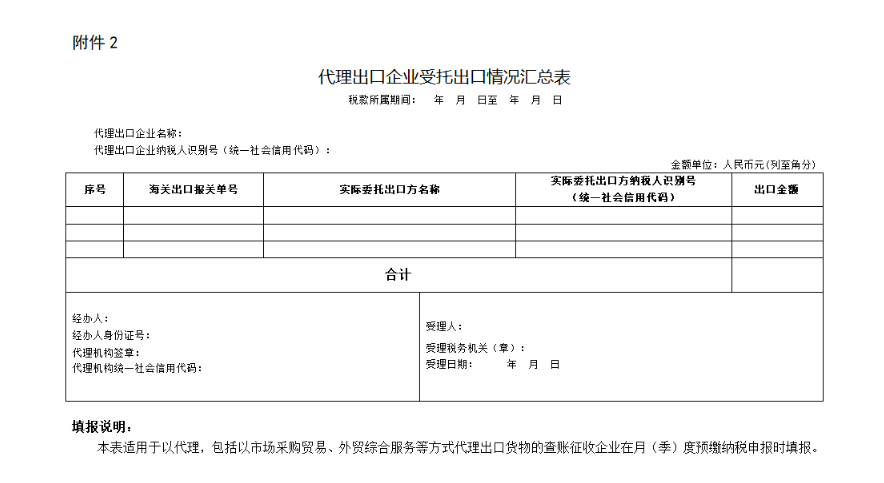

自2025.10.1起(第三季度開始)出口企業在申報企業所得稅季度預繳時使用最新的納稅申報方法及流程,明確預繳環節出口業務等特定事項的申報要求,并對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》進行修訂,出現新的申報模式,企業所得稅季度預繳納稅申報表的營業收入欄新增三欄明細收入:自營出口收入、委托出口收入和出口代理費收入,分別核算出口企業的出口收入情況,對出口收入進行細化管理,明確代理出口業務出口收入確認依據,出口收入進行細化之后,可以更好的利用海關大數據進行數據比對,17號公告之前的季度申報表對于存在內外銷共存的企業是沒有辦法進行監控,給稅局的數據比對帶來一定的難度,因為老的季度報表內外銷收入都需要填在“營業收入”欄次,即使稅局收到海關數據,但是通過系統內部比對不能反應出口企業是否準確確認出口收入,因此稅務機關通過17號公告新的所得稅申報方法升級,可以明顯堵住漏做或者少做收入的行為,此次文件出臺也再次提醒廣大出口企業,國家對于對出口企業的監控進一步的堅強,要求出口企業必須做到政策合規,操作合規,申報合規,明確貨物出口(包括跨境電商,快件出口)之后必須及時準確申報出口收入,對于存在代理出口的企業必須由真實貨主確認出口收入,再次強調出口企業如果存在“買單業務“也必須確認出口收入,確認收入的主體是”真實貨主“如果在實際業務中稅務機關發現代理方(代理公司,貨代公司,報關行)不愿意或者不知道真實貨主,稅務機關會要求“代理方”做為補稅主體!歸納起來,其實17號公告主要就是打擊一切漏做或少做出口收入的行為,貨物出口之后必須做到當月出口當月確認,對于虛假出口,買單出口,低報貨值,不按時確認出口收入行為堅決進行打擊!

新所得稅申報表:

金稅四期上線后“以數控稅”是國家稅務監管的新理念,國家相繼發布重大政策利用海關大數據對進出口企業進行核查將成為稅務機關檢查的日常業務,24年12月份全國已經進行了檢查(核查21-23年),2025年會繼續(核查2024年出口業務)針對出口企業的出口收入在增值稅報表,企業所得稅報表上的確認數據與海關數據繼續比對,分析,發現異常提醒企業在季度申報所得稅的時候填報出口收入時進行整改,如果企業不及時整改進行檢查。

出口企業管控政策明細:

跨境電商不等于買單出口,國家出臺1039市場采購貿易出口政策,外貿企業以及跨境電商實行“無票出口、陽光收匯、核定征收”,所以,做出口業務必須轉化觀念,從“要我合規”向“我要合規”轉變!

國家稅務總局 財政部 商務部 海關總署 國家市場監督管理總局關于應征國內環節稅貨物出口優化服務 規范管理有關事項的公告 國家稅務總局 財政部 商務部 海關總署 國家市場監督管理總局公告2025年第8號

買單出口時代將徹底結束!五大部門聯合出臺新文件8號《公告》,再不合規就來不及了!

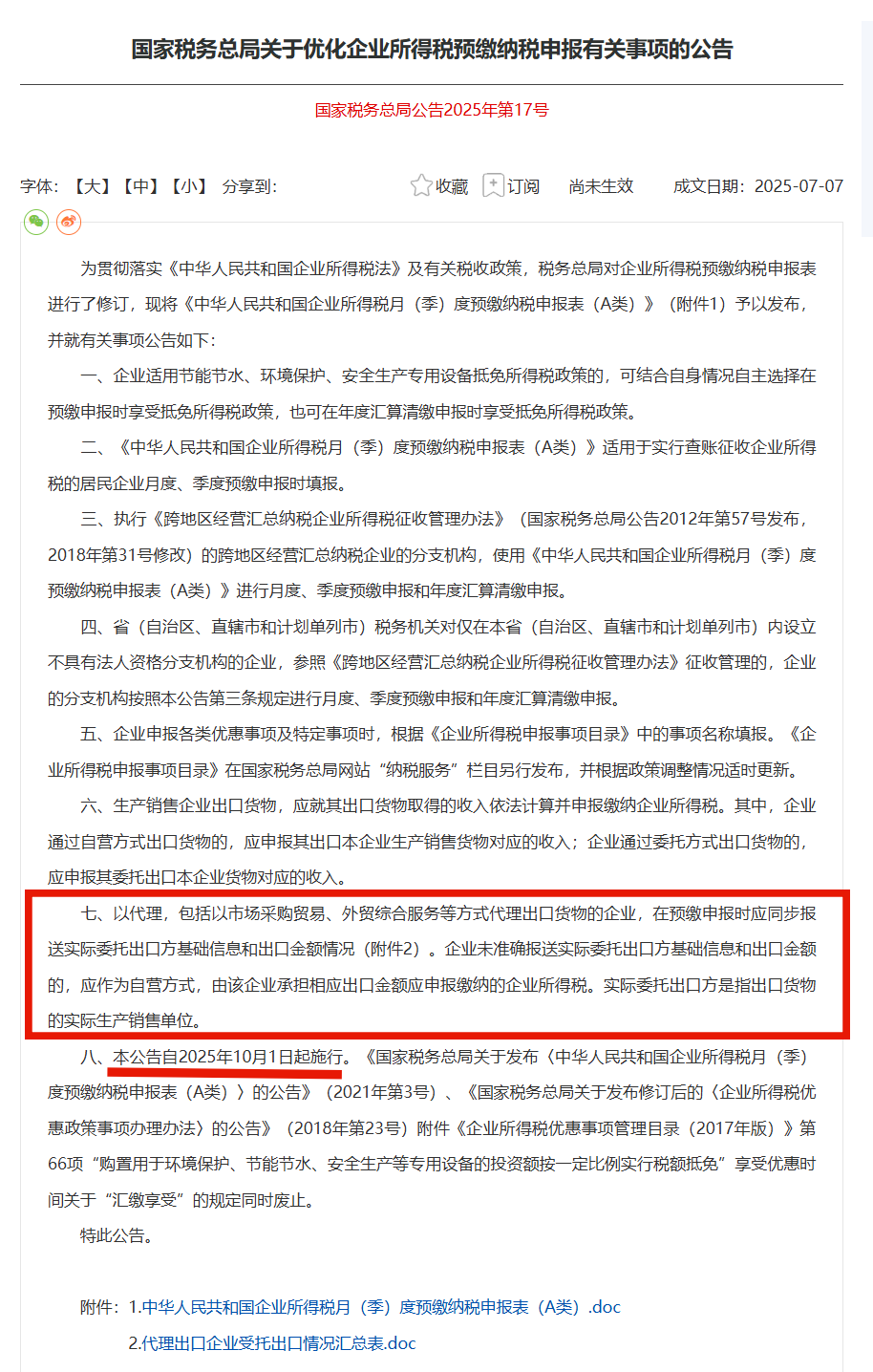

國家稅務總局關于優化企業所得稅預繳納稅申報有關事項的公告 國家稅務總局公告2025年第17號

為了杜絕“買單出口”,虛假出口,偷漏收入,“假代理”,稅局出臺新規,企業必須注意所得稅申報新變化和風險!否則吃大虧!

以下幾類業務是稅局針對出口收入比對異常的高風險企業:

第一類:買單出口企業

第二類:幫助企業做代理出口企業即承接“買單業務”公司(包括供應鏈公司,外綜服企業,外貿公司,物流公司)

第三類:存在供貨商不按時開票的出口企業

第四類:報關單延遲確認收入的出口企業

第五類:不能做到當月出口當月申報的出口企業(主要體現在按照會計原則確認收入,按照收匯時間確認收入等)

第六類:存在特殊的報關貿易方式的出口企業(貨樣廣告品,其他進出口免費,對外修理修配,進料成品替換等業務)

第七類:不按FOB價確認出口收入的企業

以上這些情況都會有一個共性問題:就是都會漏做或少做收入,造成海關數據與企業出口收入不一致,造成數據錯誤,形成延遲或漏繳企業所得稅。被稅務機關發現后會被追繳并繳納滯納金,還會影響納稅信用等級,情節嚴重的還會被移送稽查部門。在這些存在問題的業務中,“買單業務”是稅務機關重點核查業務,而且是雙向檢查,所謂的雙向檢查是買單出口企業會被查,負責買單出口的企業(即所謂的代理方,例如貨代,報關行)也會被查,即使其中一方企業注銷了,另外一方企業也必須補繳稅款。由于合規意識比較薄弱,對于稅局檢查存在僥幸心理,認為這樣操作的企業非常多,法不責眾。近期又有一家河北外貿出口企業為了省報關費用并為了所謂節稅(不做收入)找了深圳一家代理公司進行“買單出口”,最終被深圳稅務機關利用海關大數據發現并進行追繳,由于深圳代理公司不承認是自己公司貨物,直接將河北公司供給稅務機關,深圳稅務機關委托河北稅務機關進行追討,最終企業還是沒有躲過稅局處罰,按13%全額補稅,但被進行降級處理,直接將為D類企業及行政處罰,成為稅務機關重點核查企業。

總結:17號公告出臺之后,出口企業違規操作的空間就更小了,容錯率就更低了,企業相關部門必須重視新文件給企業帶來的業務變化,必須改變主觀認知,不是貨物出口如何操作都可以,以前的一些的擦邊球操作肯定是行不通了,建議出口企業建立風險意識,杜絕“買單出口”虛假出口“等違規行為,規范企業企業,做到貿易合規,稅務合規!

最后提醒大家,買單出口是我們國家嚴厲打擊的違法行為,不要誤以為“買單出口“是正常業務,還抱有僥幸心理,認為國家只是專項治理,不會堅持很長時間,覺得避避風頭就過去了!國家稅務總局 17 號公告的發布,標志著外貿行業合規時代的全面來臨。買單出口這一長期存在的違規行為,在新規的打擊下已無生存空間。對于廣大外貿企業而言,積極擁抱合規,加快轉型步伐,才是在這場變革中脫穎而出的關鍵。讓我們攜手共進,迎接一個更加規范、健康、繁榮的外貿新時代!

掃一掃獲取更多跨境電商稅收資訊

廣東長誠國際供應鏈管理有限公司,專注于1039國家市場采購貿易方式出口一站式服務、跨境電商財稅合規(架構合規、資金合規、稅務合規、賬務合規、報關合規)、股權設計、出口退稅、會計外包、注冊香港公司,開設香港賬戶服務。

添加微信

13427846939

咨詢熱線

微信咨詢

微信公眾號